Pangandusõppejõud: Kallase skandaali sütitanud kirjad ei ole mingid pangagarantiid

4. märtsil Päevalehes avaldatud materjalid pole pangagarantiid. Avaldatud materjale ei saa käsitleda dokumentidena, sest nad ei sisalda dokumendile omaseid rekvisiite - neid saab tõlgendada ainult kirjavahetusena. Dokumendi mõiste on määratletud informatsioonikandjana, mis sisaldab seadusega määratletud rekvisiite, kusjuures kõige olulisem rekvisiit on dokumendi nimetus.

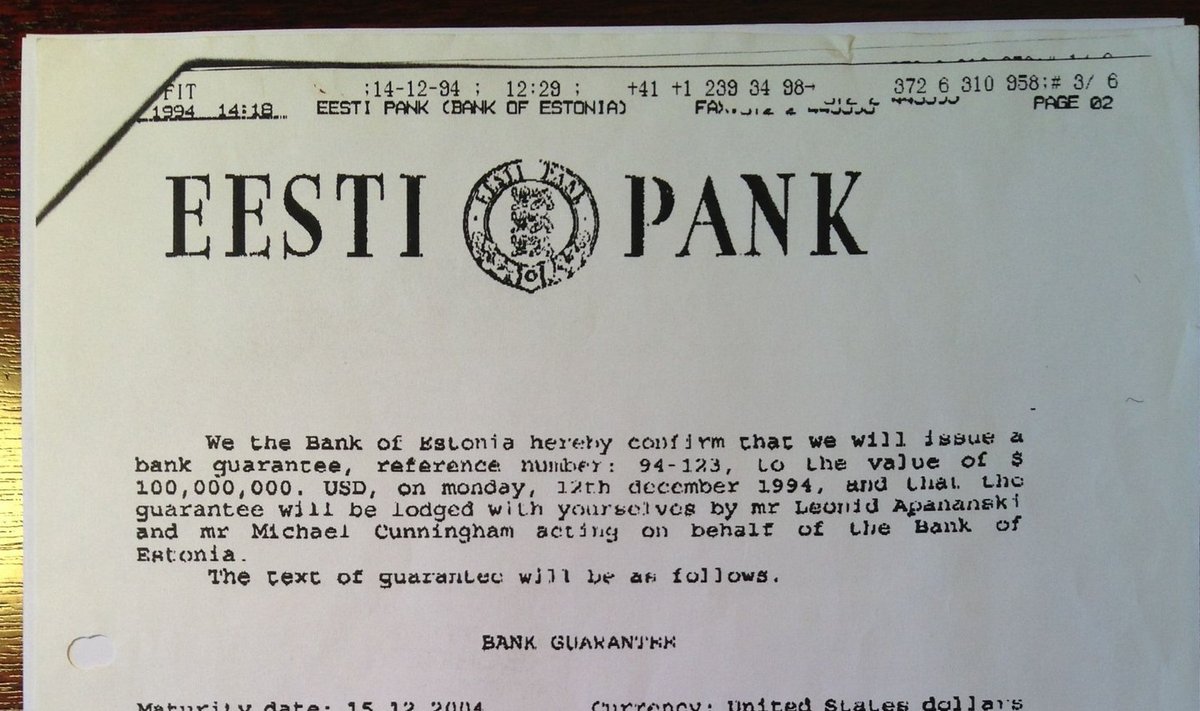

Väärtõlgendusena Eestis meenub VEB Fondi probleemistikus põhjendamatu ressursi raiskamine Eesti Panga kirjaga (mis pole dokument) seonduvate asjaolude uurimisele. Segadust tekitavad ka "originaaldokumendi" ja "koopia" mõisted.

Originaaldokumendina määratletakse dokumenti siis, kui dokument näib olevat kirjutatud, trükitud, perforeeritud või tembeldatud dokumendi väljaandja poolt; või näib olevat dokumendi väljaandja originaalblanketil; või kinnitab, et see on originaal, v.a. juhul kui kinnitus ei näi käivat esitatud dokumendi kohta. Originaaldokumendid on valmistatud reprograafilisel meetodil.

Pangagarantii on leping, kokkulepe või kohustus, kus osaleb vähemalt kolm osapoolt:

1. Pangagarantii andja, pank ehk garant, käemees, juriidiline või füüsiline isik, kes võtab endale kohustuse hiljemalt tähtajal tasuda.

2. Pangagarantii saaja, kelle ees kohustus täidetakse, on tagatise saaja ehk isik, kes on nimetatud garantiis valdusõiguse saamiseks.

3. Pangagarantii tellija on maksja ja kauba saaja.

Kirjadest puudub pangagarantii tüüp, mida sätestab Rahvusvahelise Kaubanduskoja normatiiv. Rahvusvahelise Kaubanduskoja normatiivdokumendis määratletakse garantiitüübid (tender - pakkumisgarantii, performance - esitusgarantii, maintenance - hooldusgarantii, repayment - tagasimaksegarantii, retention - säilitamisgarantii).

Rahvusvahelist pangagarantiid saab määratleda ainult Rahvusvahelise Kaubanduskoja poolt seatud tingimustel. Pole aktsepteeritav, et pangagarantiid reguleeritakse ja tõlgendatakse vastavalt Šveitsi seadustele.

Savita Kezerle faksis sisalduv tekst muudab niinimetatud kümme garantiikirja tühiseks: "Ma ei saa aru põhjustest muuta rahasaajat Kümnest panga garantiikirjast, mis on pärit Eesti keskpangast nimiväärtusega USD 10,000,000, kõik nummerdatud 1/1/95 kuni 10/1/95."

Eesti Päevalehes avaldatud nn garantiikirjades pole määratletud tehingu sisu, pole määratletud maksetingimusi ega riskide asjaolusid.

Pangagarantiid pole edasiantavad, seda kajastab ka Savita Kezerle kiri: "Rahasaaja muutmine isegi piiratud volikirja küsimustes muudab garantiid kehtetuks ja on professionaalse eetika vastu ja ei ole meie poolt tervitatud. Samuti teie rahasaaja poolt välja antud piiratud volikiri ei ole teie panga poolt heaks kiidetud, seega see ei ole mingit viisi rakendatav. Need viivitamised ja segadus, mille on põhjustanud kõik need muutused, ei ole väga head puhtale äritehingule."

Päevalehes ilmunud materjalidest ei selgu ka riski, mille puhul pangagarantiid kasutatakse. Riskideks võivad olla poliitiline risk (üldise ebastabiilsuse risk, riigipöörde ettenägematus, omanduse ja kontrolli risk, natsionaliseerimine, sundmüük jms.), operatsiooniline risk (impordipiirangud, maksustamine jms.), ülekannete risk (kapitali repatrieerimise piirangud), valuutarisk (vahetuskursirisk - valuuta väline väärtus, inflatsioonirisk - valuuta sisemine väärtus), majanduslik risk (tururisk - pakutava kauba kvaliteet ja sortiment ei vasta ostja soovidele, eksportöör on valinud sisenemiseks ebasobiva turustusvõrgu, eksportöör on eksinud turule sisenemise aja valikul), krediidirisk (makseprobleemid), transpordirisk (kauba riknemine, kadu, viivitused, eksimused), hinnarisk (sisendite hinnamuutuse mõju), varustamisrisk (varustamistähtaegadest mittekinnipidamine), tootmisrisk (tootmishäirete mõju), väljaveorisk, dokumendirisk (ebakorrektne vormistamine, kaotsiminek) ja paljud muud riskid.