04.01.2013, 07:37

Riigikogu arutab SMS-laenu reklaami piiramist

FOTO:

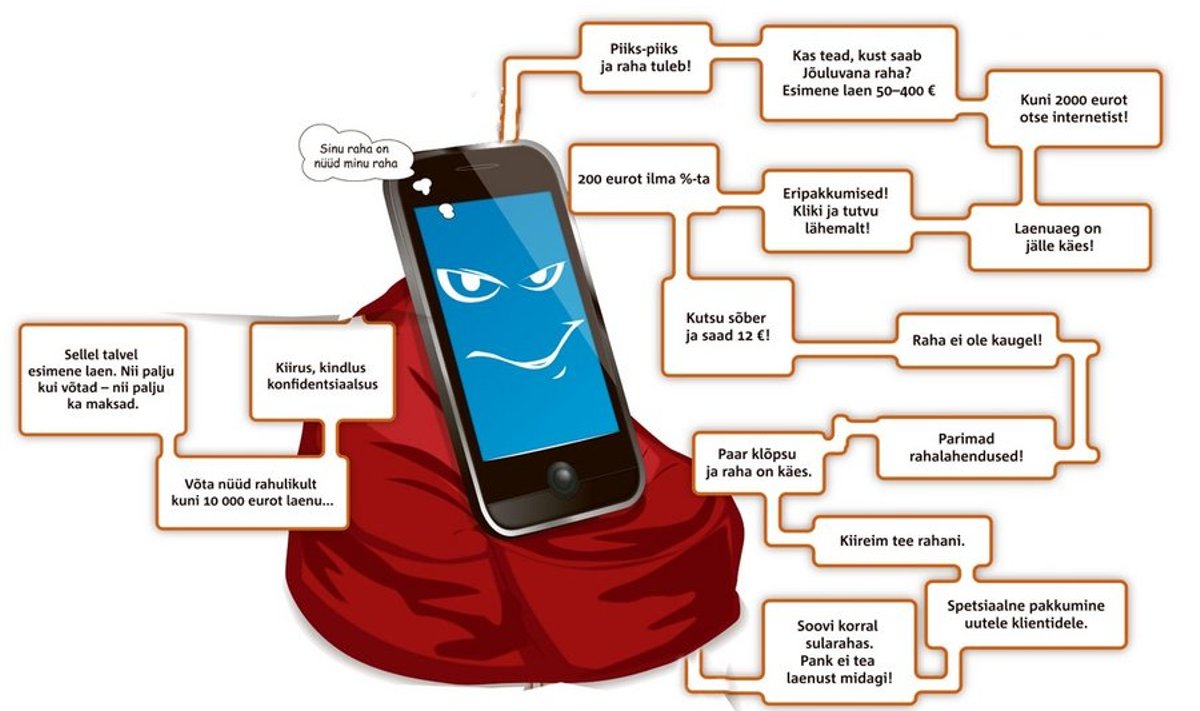

Riigikogu majanduskomisjon hakkab arutama eelnõu, millega soovitakse piirata SMS-laenude võtmisega seotud reklaami – reklaam ei tohi jätta muljet, et tarbijakrediidi võtmine on riskivaba ega kallutama läbimõtlematule laenuvõtmisele.

Komisjoni liikme Arto Aasa sõnul reguleeritakse võlaõigusseadust ja reklaamiseadust, kirjutab Õhtuleht.

Võlaõigusseadusse lisatakse asjaolud, mida krediidiandja peab tarbija krediidivõimelisuse hindamisel arvesse võtma: tarbija varaline seisund, regulaarne sissetulek ja andmed varasemate maksekohustuste täitmise kohta, selgitas Aas.

Reklaamiseaduse muudatustega sätestatakse, et reklaam, millega teavitatakse valmisolekust anda tarbijakrediiti või vahendada selliseid lepinguid, võib sisaldada üksnes esmavajalikku teavet krediidiandja või krediidivahendaja ja tema osutatava teenuse kohta.

Reklaam ei tohi jätta muljet, et tarbijakrediidi võtmine on riskivaba ja lihtne võimalus finantsprobleemide lahendamiseks.